Blick geht schon Richtung 2026: Acht Marktimpulse für ein konstruktives Umfeld

Alles schaut auf Donald Trump: Was entscheidet er über Nacht aus dem Bauch heraus? Welchen Einfluss nimmt er auf die Unabhängigkeit der US-Notenbank? Wen trifft er und wie interpretiert er das Gesprochene und Verhandelte im Nachhinein? Hauptsache schöne Bilder auf dem Weg zum Friedensnobelpreis. Das Treffen mit Putin hat es mal wieder gezeigt. Die trumpsche Daily Soap wird kein Ende finden, muss doch auch Content für seine Social-Media-Seite her. Können wir bei dieser Aussicht eine vernünftige Anlagestrategie treffen? Yes, we can! Besinnen wir uns auf das Wesentliche und Wahrscheinliche, und zwar schon mit Blick auf 2026. Diese Punkte scheinen mir relevant:

1) Gewinne der Unternehmen: Die sehen nicht nur in den USA, sondern auch in Japan und größtenteils auch Europa gut aus. Die Unternehmen im S&P 500 haben zu rund 81 Prozent die Gewinnerwartungen im 2. Quartal 2025 geschlagen. Der günstige US-Dollar mag geholfen haben. Im DAX 40 waren es immerhin 65 Prozent (Quelle: Bloomberg). China hingegen schwächelt. Die Immobilienkrise, Zölle und harter Preiswettkampf u.a. bei Autoherstellern drücken auf die Preise. Die Inflationsrate liegt bei 0 Prozent! Das ist nicht gut für die Unternehmen und auch nicht für uns. Versucht wird, überflüssige China-Ware bei uns zu verramschen. Das mindert die Gewinnmargen.

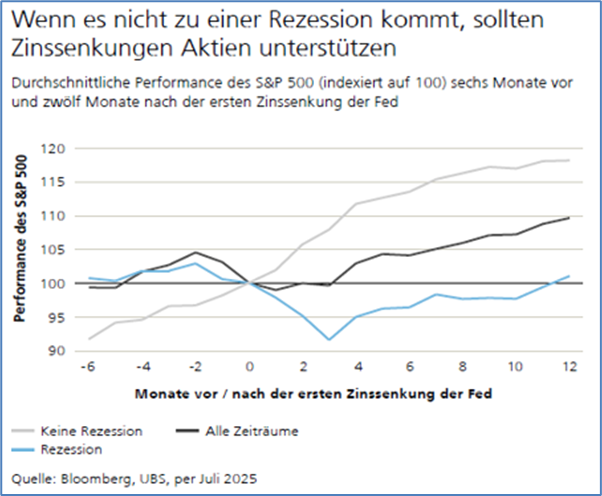

2) Leitzinsen: Die US-Notenbank Fed wird am 17. September höchstwahrscheinlich die Zinsen senken, um die Wirtschaft zu schützen. Trumps Finanzminister Scott Bessent setzte kürzlich die Fed gehörig unter Druck und forderte sogar eine Zinssenkung von 0,5 Prozent, da der Arbeitsmarkt anfängt nachzugeben. Dieser sogenannte „Fed-Put“, der als Quasi-Absicherung gegen Kursverluste am Kapitalmarkt interpretiert wird, verfehlt selten seine Wirkung. Voraussetzung: Die Wirtschaft muss weiter wachsen und darf nicht in eine Stagflation oder gar Rezession absinken. Dann sieht die Situation etwas anders aus (siehe Grafik 1).

3) Konjunkturmaßnahmen: In Deutschland werden voraussichtlich 2026 die „Sondervermögen für Rüstung und Infrastruktur“ erst so richtig zünden und unser BIP-Wachstum wieder über +1 Prozent treiben. In der Wortwahl übertreibe ich vielleicht ein bisschen, aber nach jahrelanger Rezession sei es mir erlaubt, das einmal hervorzuheben. Die Hoffnung auf Bürokratieabbau und Reformen will ich auch noch nicht aufgeben, wird doch der Druck auf die Koalition durch diverse Landtagswahlen im Jahr 2026 erhöht werden. In den USA erleben wir Steuersenkungen. Trump nennt das sein „Big Beautiful Bill“. Die Verschuldung indes wird allerdings auch weiter steigen. Das Angebot an Anleihen zur Refinanzierung wird steigen, Euro-Bonds eingeschlossen. Das dürfte die Zinsen am langen Ende erhöhen, da Bonitätsrisiken mit erhöhtem Zins beglichen werden müssen. Die Zinsstruktur dürfte sich also weiter „normalisieren“, was am Ende sogar ein gutes Zeichen ist. Am kurzen Ende hingegen sollten die Zinsen sinken. Man beachte: In der Schweiz liegen die Kurzfristzinsen bei 0 Prozent, Negativzinsen demnächst nicht ausgeschlossen. Bei dieser Zinsstrukturaussicht könnten Bankaktien weiterhin gesucht bleiben.

4) Rentenmarkt: Besonders im Unternehmensanleihen-Bereich sehen wir derzeit keinen Stress. Die Unternehmen haben es gut verstanden, sich gut und günstig zu refinanzieren. Auch der High-Yield-Bereich läuft. Die Renditespreads gehen zurück.

5) Immobilienmarkt: Auch hier sehen wir keinen Stress. Die Preise in Deutschland und den USA ziehen wieder leicht an, auch bei Gewerbeimmobilien.

6) Aktienmärkte: Neue Allzeithochs in den USA und Japan werden Anleger unter Druck setzen und wieder animieren, einzusteigen. Das Stichwort heißt „FOMO“ (= fear of missing out). Es ist die Angst, etwas zu verpassen, trotz oder auch wegen Trump. Denn der US-Präsident kann sich keine schwache Börse leisten. Die Börse ist sein Erfolgs- bzw. Misserfolgsbarometer. Und im November 2026 sind die wichtigen Halbzeitwahlen („mid-terms“), wo er die Mehrheiten in beiden Kongresskammern und den „red sweep“ aus der Präsidentschaftswahl bestätigen und behaupten will. Will er weiter durchregieren, muss er liefern. Vor allerlei Tricks und Manipulationen schreckt Trump allerdings nicht zurück. Aber wen interessiert das schon?

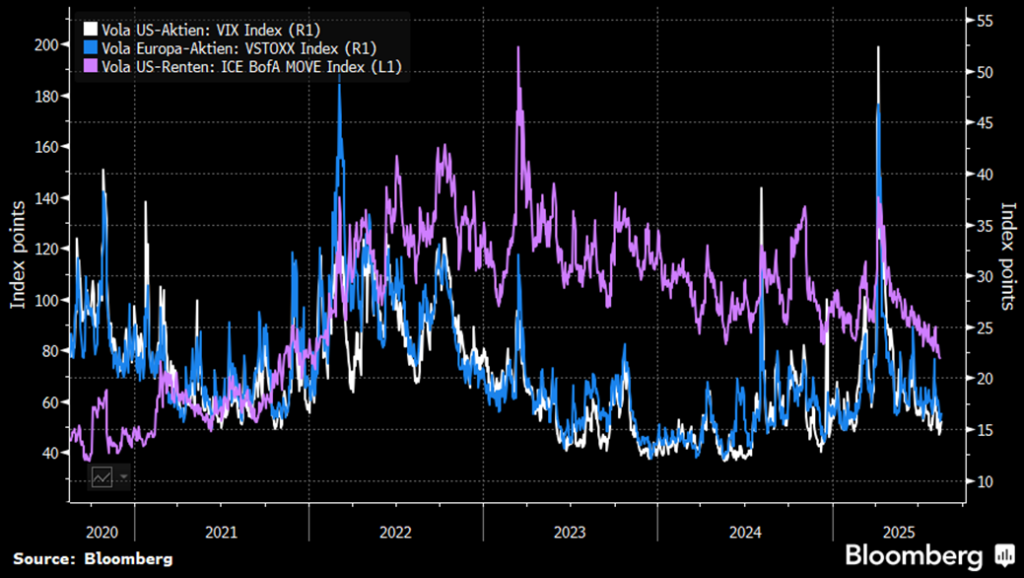

7) Politik: Der Markt hat sich an das Getrumpel gewöhnt. Die Volatilität als Maß der Gewöhnung am Aktien- und Rentenmarkt ist insgesamt gering, vielleicht sogar ein bisschen zu sorglos (siehe Grafik 2). Es ist des Weiteren auffällig, dass die „Dips“ (Abtaucher am Markt) immer wieder für Käufe genutzt werden. Zudem werden sich erfolgreiche Unternehmen auch mit Hilfe des Einsatzes von KI umstellen und immer wieder an politische Gegebenheiten anpassen wie z. B. bei den Lieferketten. Das schließt jedoch kurzfristige, enorme Schwankungen bei Einzelwerten nicht aus. Werden Ausblicke nicht bestätigt oder enttäuscht, drohen zweistellige prozentuale Kursverluste.

8) Liquidität: Es schlummern Aber-Milliarden Gelder auf Festgeld- oder Geldmarktkonten und das zu niedrigen Zinsen, die auf Renditechancen warten. Nicht nur bei uns. In den USA sollen über 7 Bill. US-Dollar (Bloomberg) auf vergleichbaren Konten liegen. Wir sehen das gerade bei einigen Tech-Börsengängen (IPO) in den USA, die weit überzeichnet sind. Vor Euphorie ist an dieser Stelle zu warnen. Kontinuierliche Liquiditätsströme für die Märkte sind jedoch von Dividenden- und Aktienrückkaufprogrammen auch für 2026 zu erwarten.

Unsere Strategie: Es erscheint etwas langweilig, aber unser „Buy the Dip“-Narrativ bleibt unser strategischer Ansatz. Warum soll man etwas Erfolgreiches ändern? Keine Frage, Anleger müssen in Zeiten wie diesen „Cojones haben“ und mit ihrem Berater ihre individuelle Risiko- und Leidensfähigkeit stetig überprüfen. Auf KI würde ich mich hier (noch) nicht verlassen! Unsere OLB DAX-Prognose bis Ende 2025 liegt bei 25.000 Zählern; im best-case können es dieses Jahr sogar 26.100 Punkte werden. Das untere Ende sehen wir aktuell bei nicht unter 21.200 Punkten. Wir sind zuversichtlich, dass wir mit unseren starken und innovativen Unternehmen ähnlich wie Japan, die verkrustete Strukturen hatten und jahrelang Rezessionen vor sich herschoben, den Knoten 2026 durchschlagen können und zu Wachstum zurückfinden werden. Wenn wir das schaffen, dann sind die 30.000 Punkte im DAX keine Utopie. Wir müssen nur mutig und offen für Reformen sein, auch wenn es uns Opfer abverlangen wird! Einfach mal machen, ansonsten bestraft uns das Leben.

Grafik 1:

Grafik 2:

Beachte: Zurückliegende Wertentwicklungen können für die zukünftige Entwicklung nicht gewährleistet werden. Angaben zur bisherigen Wertentwicklung erlauben keine verlässliche Prognose für die Zukunft. Eine Direktanlage in Indizes ist nicht möglich. Bei einer Investition in ein entsprechendes Produkt können Kosten anfallen.

Weitere wichtige Hinweise

Marketingmitteilung

Diese Publikation ist eine Marketingmitteilung der Oldenburgische Landesbank AG im Sinne des Wertpapierhandelsgesetzes.

Kein Angebot, keine Beratung

Diese Information enthält kein Angebot zum Erwerb oder zur Zeichnung der darin genannten Wertpapiere und zum Abschluss der darin genannten Wertpapierdienstleistung und auch keine Einladung zu einem solchen Angebot. Die geäußerten Meinungen geben unsere aktuelle Einschätzung wieder, die sich auch ohne vorherige Bekanntmachung ändern kann. Diese Information kann eine auf die individuellen Verhältnisse des Anlegers und seine Anlageziele abgestellte Beratung nicht ersetzen.

Adressat

Die hier wiedergegebenen Informationen und Wertungen („Information“) sind ausschließlich für Kunden, die Ihren Sitz in der Bundesrepublik Deutschland haben, bestimmt. Insbesondere ist diese Information nicht für Kunden und andere Personen mit Sitz oder Wohnsitz in Großbritannien, den USA, in Kanada, Asien oder in der Schweiz bestimmt und darf nicht an diese Personen weitergegeben werden oder in diese Länder eingeführt oder dort verbreitet werden. Dieses Dokument einschließlich der darin wiedergegebenen Informationen dürfen im Ausland nur in Einklang mit den dort geltenden Rechtsvorschriften verwendet werden. Personen, die in den Besitz dieser Information gelangen, haben sich über die dort geltenden Rechtsvorschriften zu informieren und diese zu befolgen.

Keine Gewährleistung

Die Informationen wurden sorgfältig recherchiert und beruhen auf Quellen, die die Oldenburgische Landesbank AG als zuverlässig ansieht. Die Informationen sind aber möglicherweise bei Zugang nicht mehr aktuell und können überholt sein. Auch kann nicht sichergestellt werden, dass die Informationen richtig und vollständig sind. Die Oldenburgische Landesbank AG übernimmt für den Inhalt der Information deshalb keine Haftung.

Wertentwicklung

Zurückliegende Wertentwicklungen können für die zukünftige Entwicklung nicht gewährleistet werden. Angaben zur bisherigen Wertentwicklung erlauben keine verlässliche Prognose für die Zukunft. Eine Direktanlage in Indizes ist nicht möglich. Bei einer Investition in ein entsprechendes Produkt können Kosten anfallen.

Prognosen

Angaben zu Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können.

Glossar

Fachbegriffe lassen sich leider nicht immer vermeiden – insbesondere bei komplexen Themen aus dem Finanzbereich. Ein umfangreiches Glossar finden Sie auf www.olb.de/glossar.

Newsletter vom 20. August 2025

Carsten Brömstrup – Chefanalyst

Oldenburgische Landesbank AG

Zum Newsletter anmelden