Diversifizierung erster und zweiter Ordnung

Die Entwicklungen an den internationalen Aktienmärkten seit Jahresbeginn unterstreichen die große Bedeutung einer konsequenten Diversifizierung für jede Aktienanlage. Das gilt auf zwei Ebenen: sowohl für die Risikostreuung über einzelne unterschiedliche Aktien hinweg, als auch für die subtilere Variante über verschiedene Aktienindizes.

Diversifizierung erster Ordnung: Streuung von Einzelaktienrisiken

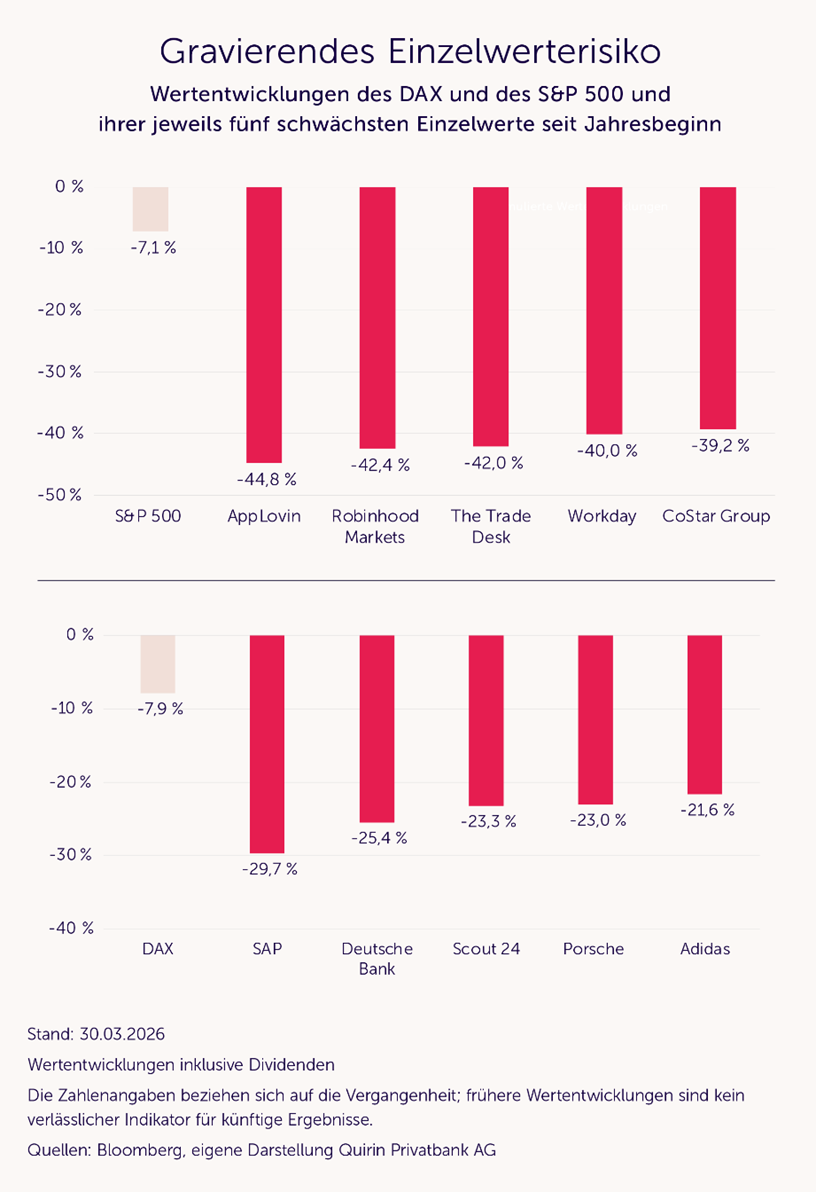

Diese Form der Risikostreuung, die man vor allem durch eine Vielzahl an Aktien erreicht, reduziert die Risiken hoher Einzelwertverluste und ist damit die wichtigste Form der Diversifizierung. Ihre Relevanz zeigt sich selbst in normalen Börsenphasen, besonders aber in unruhigen Zeiten. Wie die folgende Grafik belegt, sind die Verluste in einzelnen Märkten bereits heftig, die Verluste von Einzeltiteln aber können geradezu verheerend sein.

Vermögensentwicklungen, wie in der unteren Grafik dargestellt, lassen sich durch die Diversifizierung erster Ordnung vermeiden. Daneben gibt es aber noch ein weiteres Risiko, das häufig unterschätzt wird, nämlich die Gefahr von Verlusten, die sich durch ungewollte Schwerpunktbildungen in den verschiedenen Aktienindizes ergeben.

Diversifizierung zweiter Ordnung: Streuung von Indexrisiken

Im Gegensatz zur Diversifizierung erster Ordnung, mit der übermäßige Einzeltitelrisiken abgefedert werden, geht es bei der Diversifizierung zweiter Ordnung darum, Unwuchten und Schwerpunktbildungen auszugleichen, die sich in allen Aktienindizes zwangsläufig immer wieder herausbilden. Ein aktuelles Beispiel dafür ist das übermäßige Gewicht von rund 32 Prozent, welches US-Technologie- und Kommunikationsaktien mittlerweile im beliebtesten internationalen Welt-Aktienindex von MSCI einnehmen (MSCI World). Wenn diese eng miteinander verwobenen Sektoren einbrechen sollten, werden Anlegerinnen und Anleger, die in einem entsprechenden ETF investiert sind (in der Überzeugung, dass ein weltweiter Index doch wohl auseichend diversifiziert sein sollte) von diesen Verlusten unnötig stark betroffen sein, was ja durch Diversifizierung eigentlich ausgeschlossen sein sollte.

Diese spezielle Form des Risikos lässt sich am besten durch einen Ansatz reduzieren, in dem eine Streuung nicht nur durch eine Vielzahl von Aktien angestrebt wird, sondern zusätzlich noch durch gezielte Anlagen in eine Reihe sogenannter Faktorindizes. Das dies tatsächlich gelingt, hat die Entwicklung der Aktienmärkte seit Jahresanfang eindrucksvoll belegt. Dabei haben nämlich nicht nur die massiven Einzeltitelrisiken zugeschlagen, sondern auch die erwähnten Schwerpunktrisiken.

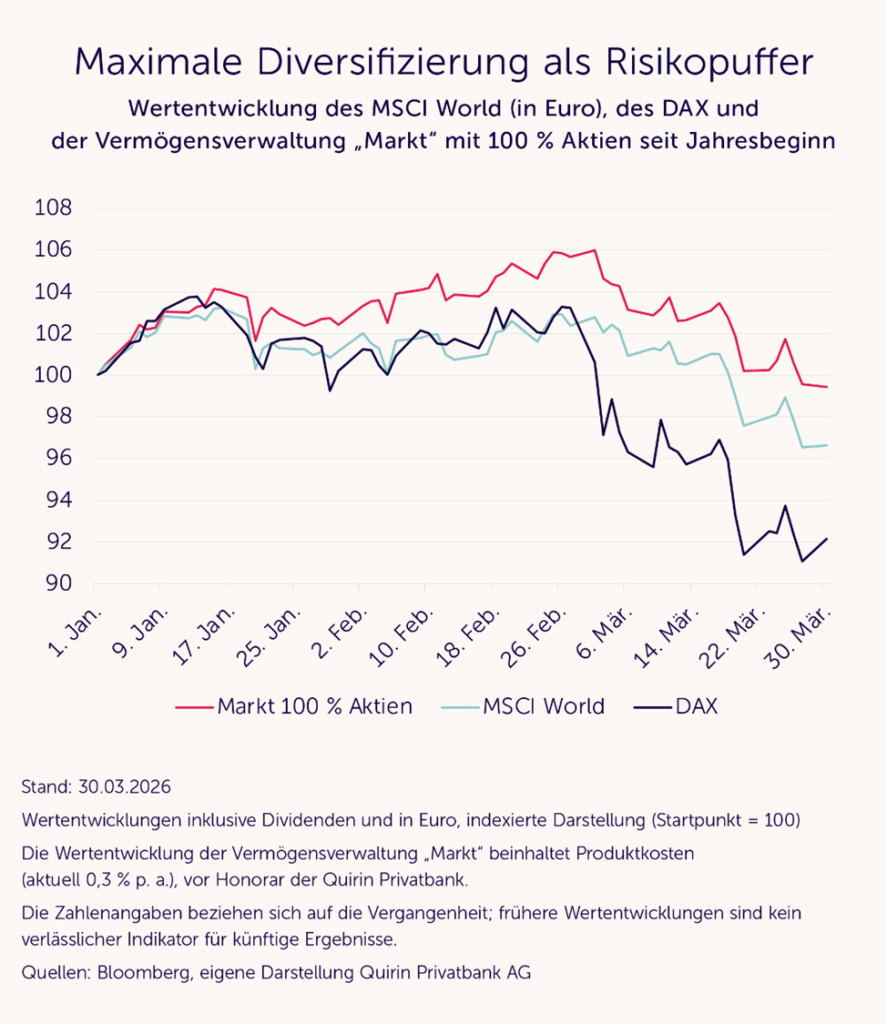

Die folgende Grafik zeigt am Beispiel der Entwicklungen des MSCI World Index, des DAX sowie der Vermögensverwaltungsstrategie „Markt“ der Quirin Privatbank, dass sich dieses Risiko durch eine gestreute Anlage in ausgewählte Faktorindizes zwar nicht beseitigen, aber doch deutlich reduzieren lässt.

Während beispielsweise der DAX seit Jahresanfang um rund 8 Prozent nachgeben musste, hat unsere über insgesamt fünf Faktorindizes gestreute Strategie mit einem Minus von 0,6 Prozent noch vergleichsweise gut abgeschnitten.

Das einzig vernünftige Ziel: effizienter Einsatz des „Treibstoff“ Risikos

Es zeigt sich somit ein weiteres Mal, wie wichtig eine maximale Streuung für jede Aktienanlage ist. Diese sollte aber nicht nur die Diversifikation erster, sondern auch die der zweiten Ordnung umfassen. Der entscheidende Vorteil einer solchen Strategie liegt dabei nicht in der Chance, die beste Performance zu erzielen. Stattdessen hat man die Gewissheit, dass der „Treibstoff“ Risiko – der für jede über die Verzinsung der risikolosen Anlage hinausgehende Rendite unabdingbar ist – in bestmöglicher Weise, sprich effizient, eingesetzt wird.

Newsletter vom 08. April 2026

Prof. Dr. Stefan May – Leiter Anlagemanagement

Quirin Privatbank AG

Zum Newsletter anmelden